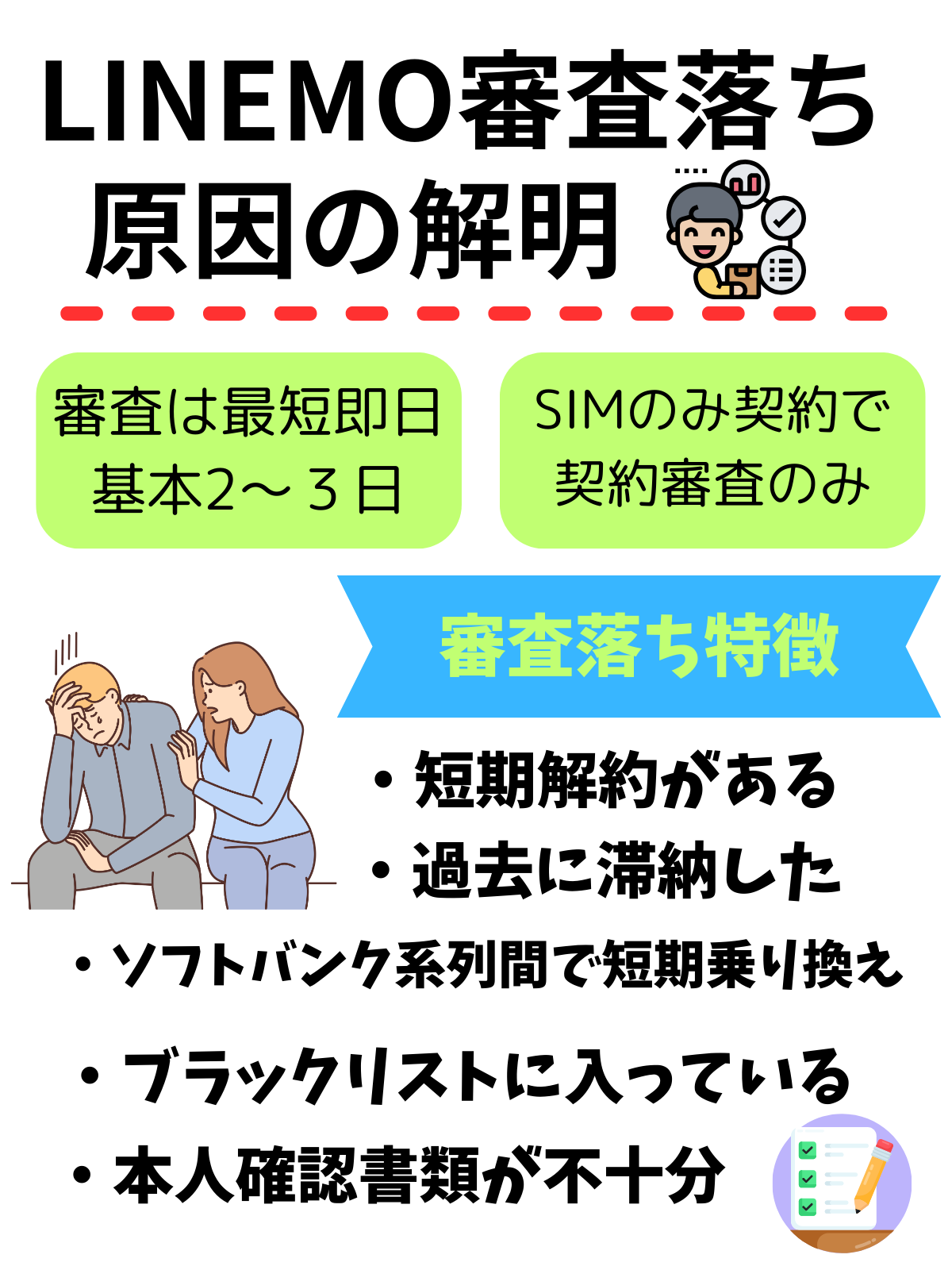

LINEMO申込み後は審査があります。

LINEMOは端末セットがないので、端末を安売りする格安SIMと比較するとLINEMO審査が甘くなっていますが、それでも審査に落ちる方は一定数います。

LINEMO審査落ち実例

- ソフトバンクで延滞をしていた

- ワイモバイルで短期解約した

- サブ回線で楽天モバイルからpovo乗り換えが早かった

- LINEMOの特典受け取り後即解約した

過去に短期解約している場合は、LINEMOを契約してもすぐに解約されてしまう恐れのある顧客とみなされ審査に落ちます。

LINEMOは事務手数料無料かつSIMカード発行手数料も無料です。申し込み手続きに経費がかかっており、ある程度の継続利用が見込めないユーザーは契約してほしくないのです。

| LINEMOは契約審査のみ | LINEMOはSIM単体契約のみなので、契約審査のみとなります。 |

|---|---|

| LINEMOの審査日数 | LINEMOの審査日数は最短当日終わります。通常2~3日かかります。長引くと1週間かかります。 |

| LINEMO審査は系列同士は影響する? | ソフトバンク、ワイモバイルと同じソフトバンク株式会社が運営ということもあり、他の契約実績は影響します。 |

| LINEMO審査落ち原因 | LINEMO審査落ち原因は千差万別です。もっとも多いのが短期解約や滞納の履歴があることです。 |

| LINEMO審査よくある質問 | LINEMO審査落ちの原因が分からない質問がもっとも多いです。これは回答されないので推測となります。 |

| LINEMOで審査に通るか確認する方法 | LINEMOで審査に通ると発送されます。発送完了となったら審査合格です。 |

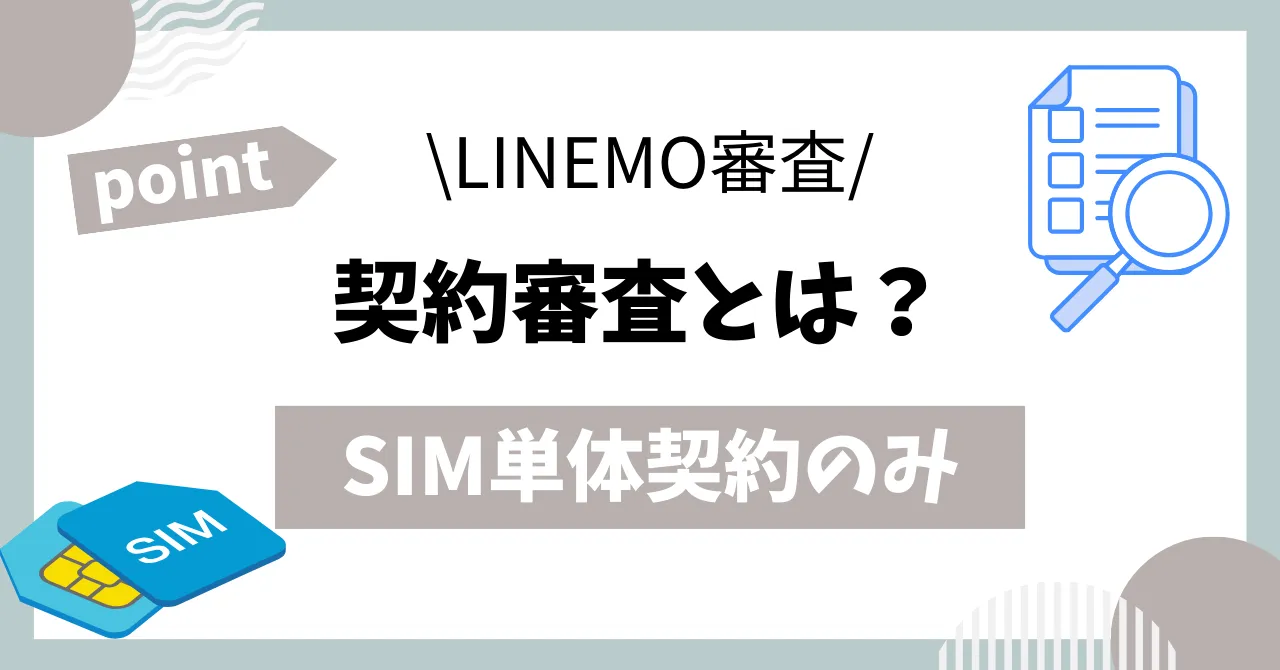

LINEMOは契約審査のみ

携帯電話の契約には、「契約審査」と「割賦審査」の2つの審査が行われます。

しかし、LINEMOは端末セットはなく、「SIMのみ」お申込みとなりますので、契約審査のみが行われます。

この契約審査では、月々の通信料金を支払う能力があるのかを調べられます。

支払い能力があるかどうかは、個別信用情報機関に契約者の情報を照会して審査を行ないます。

これまでに携帯電話を普通に利用している人や、その他のローン、クレジットカードなどの支払いを通常通り行っている場合は、審査に落ちることは滅多にありません。

契約審査とは?

「契約審査」は、過去の携帯電話の利用状況に問題がないかを確認する審査です。

LINEMOの利用では、ソフトバンク株式会社がサービスを提供し、契約者はサービスの利用量に応じて、後から料金を支払います。

つまり、ソフトバンク株式会社は、契約者が後からきちんと料金を支払ってくれるという前提のもと、サービスを提供するわけです。

もし、料金を支払わない人が続出すれば、ソフトバンク株式会社のビジネスが成り立たなくなります。

ソフトバンク株式会社としては、料金を回収できない恐れのある方を審査に落としてリスクを回避しなくてはなりません。

LINEMOの新規契約や乗り換え契約の際、契約者に携帯料金の滞納や不払いがないか審査しています。

契約審査とは?

- 過去に携帯料金の未払いや強制解約があったか等の情報を確認

- 他社キャリアでの情報も確認している

- 電気通信事業者協会(TCA)、テレコムサービス協会(TELESA)で情報共有

- 携帯会社利用に関する実績確認

- 分割審査より甘い

- 毎月のスマホ利用料もしっかり支払っていれば特に問題ない

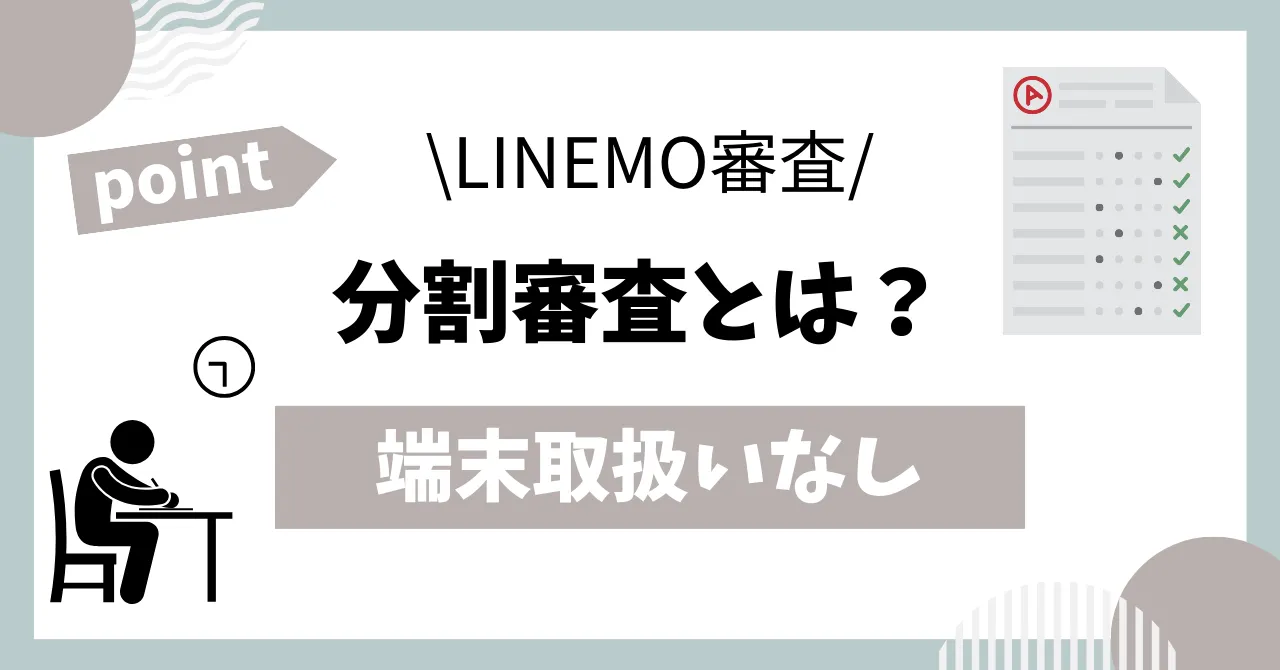

分割審査とは?

分割審査は、分割払いで機種を購入する際に行われる審査のことを言います。

LINEMOでは端末セットも機種変更もありませんので、分割審査はありません。

しかし、今後LINEMOでも機種を販売する可能性があります。その場合、各種ローンや過去に携帯電話・スマートフォンを購入したことがある場合の返済状況などが審査に影響します。

分割審査とは?

- 端末購入を分割払いにした場合の審査

- LINEMOは端末販売していないので分割審査なし

- サービスに関する、各個人の過去のクレジットカード、キャッシング、ローンなどの利用・支払いの実績情報を確認

- ユーザーの年収が適正か、支払い能力をみられる

- 10万円以上の端末は更に厳しい

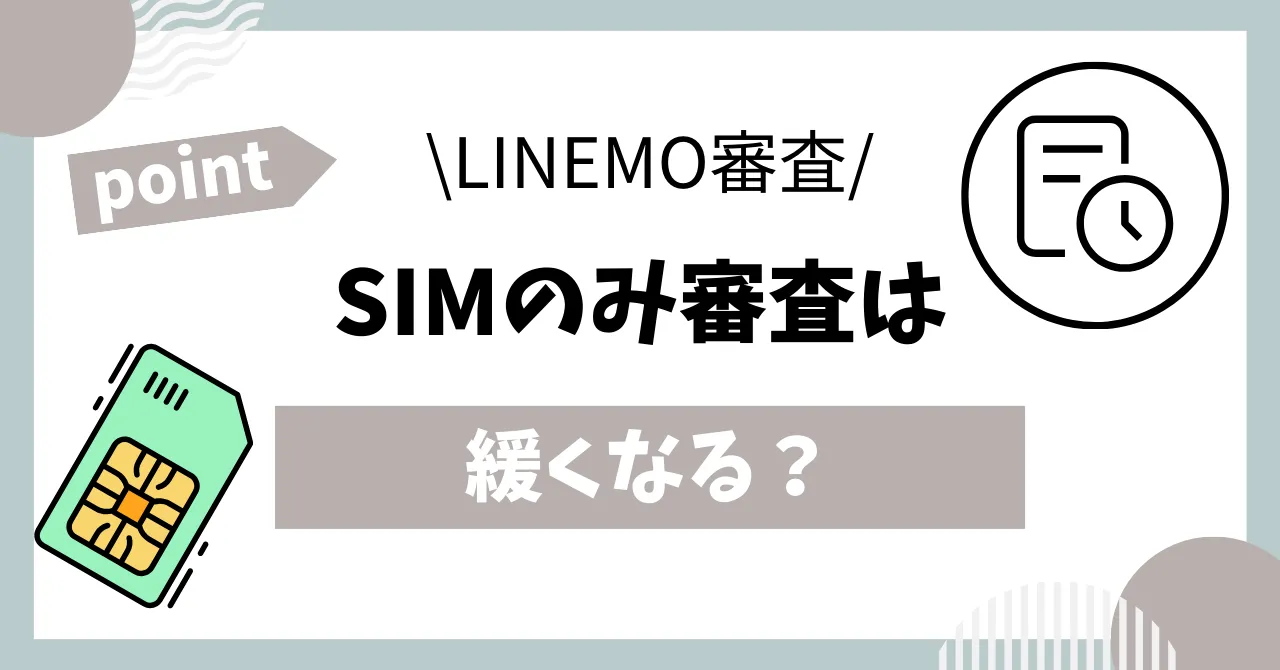

SIMのみ契約の審査は緩い?

LINEMOは端末セットがなく、SIMカードのみを契約することになりますが、SIMのみ契約でも必ず審査を受ける必要があります。

ただし、この場合は「契約審査」のみ行われ、「分割審査」は不要なので、端末と一緒に申し込む場合よりもやや審査に通過しやすいです。

料金不払い情報は共有される

携帯料金を未払いにすると、携帯事業者らが加盟している次の機関に事故情報が登録されることがあります。

携帯事業者間で情報が共有されているため、携帯事業者を変えても不払いの情報は伝わります。

TCA・TELESAについて

携帯電話契約を解除してもなお、携帯の料金を滞納している場合には、滞納の事実が、TCAやTELESAの不払者情報に登録されることがあります。

当該不払者情報は携帯電話など、一定の移動系通信事業者間で次の情報が共有されます。

例えば、ドコモで不払いをしているユーザーがLINEMOへ乗り換えても、不払いしていた事実をソフトバンク株式会社は知ることができます。

キャリア間で共有される情報

- 氏名

- 生年月日

- 性別

- 住所

- 契約解除前の携帯電話・PHSの電話番号等

- 連絡先電話番号

- 料金不払いの状況

ソフトバンク株式会社はTCA、TELESAに加盟しており、契約や割賦審査の際に情報を照会します。

そのため、契約解除後5年以内の料金未払いの経験があり滞納したままであったりすると審査に落ちます。

この不払者情報は、未払の料金が完済されると削除されます。削除されることで審査には通ります。

また、完済されないままでも携帯電話契約の契約解除から5年以内に削除されます。不払いであっても5年が過ぎれば審査に通ります。

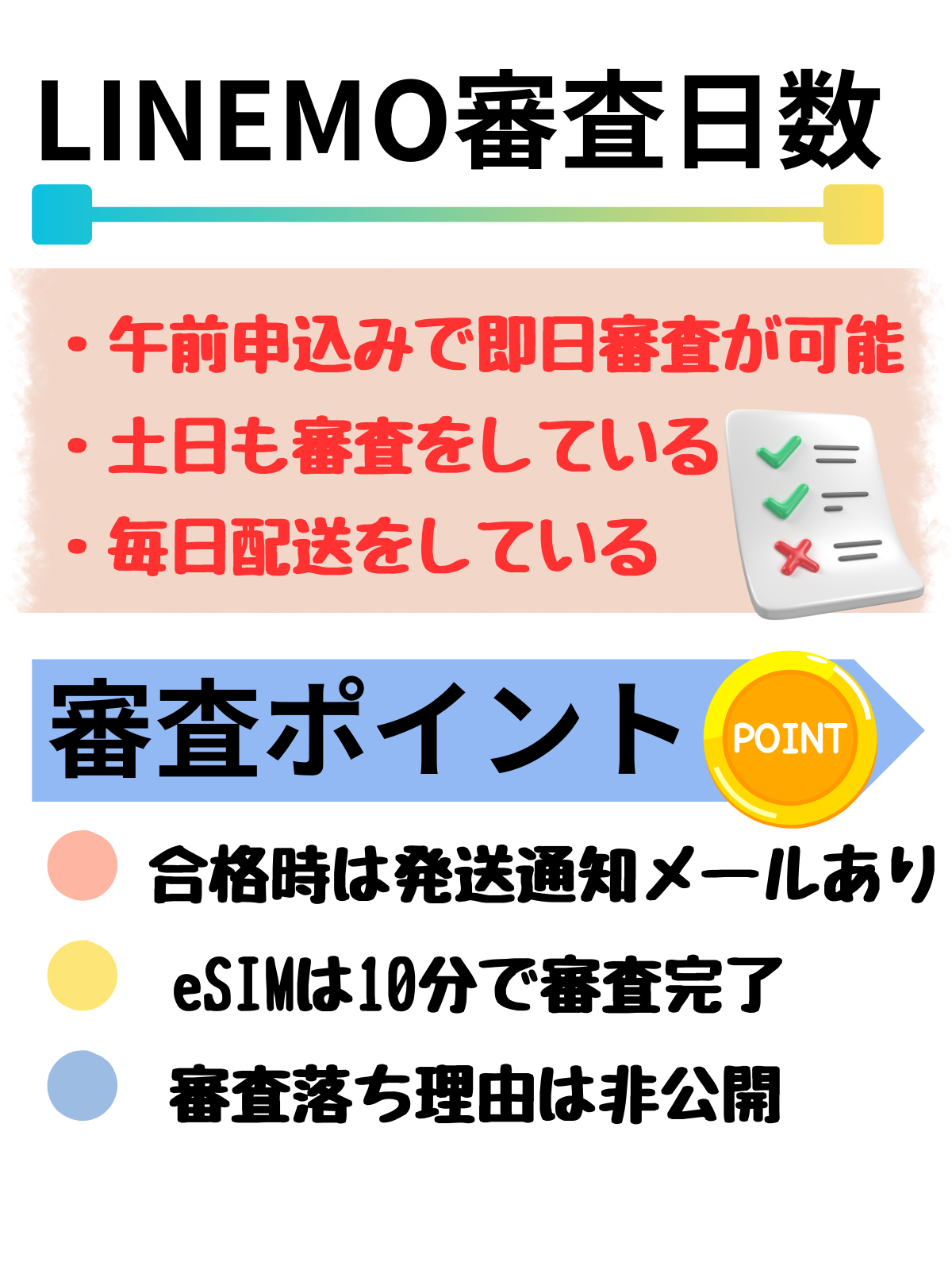

LINEMOの審査日数

LINEMOでは、本人確認書類の不備がなければスムーズな時は1~3日です。審査状況によっては1週間程度かかる場合もあります。

もし通れば手続きをして審査に通らなければキャンセル通知がきます。

申し込み完了後、12:00までに審査完了した場合、最短当日でSIMカードが発送されます。12:00以降に審査完了した場合は翌日の発送となります。

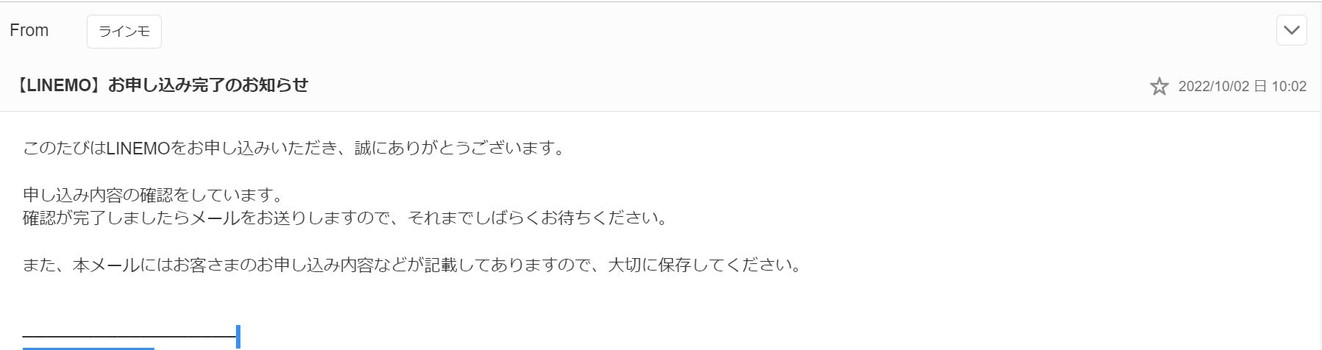

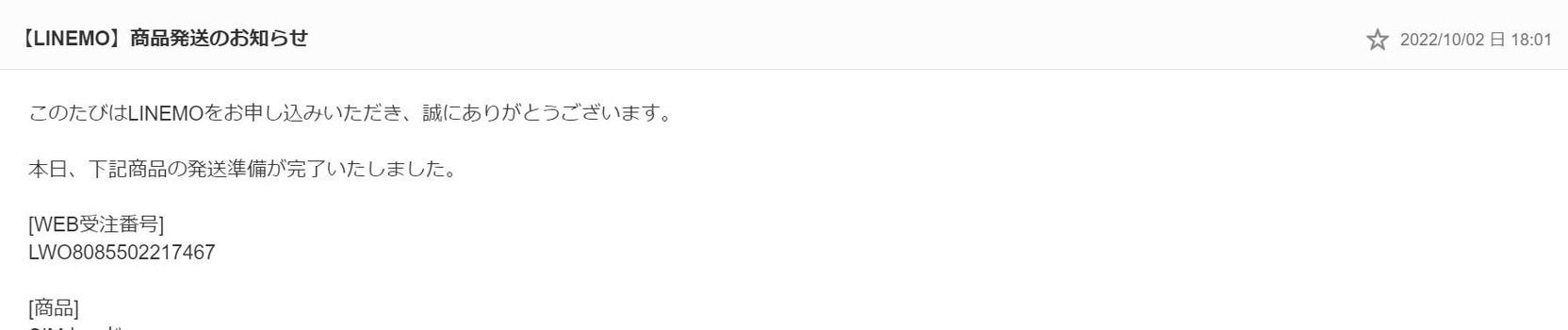

審査に通った場合、「お申し込み完了のお知らせ」というメールが届きます。その後は、「商品発送のお知らせ」というメールが届きます。

審査に通らなかった場合は、「(重要)お申し込み内容のご確認」というメールが届きます。そこには本文内に不備内容等修正事項が記載されています。

申し込みしてもメールが届かない場合は、「0800‐100‐1850」に電話して問い合わせください。この際に、LINEMOの手続き完了の際に表示される「WEB申込受注番号」が必要になります。

■LINEMOサポート

電話番号:0800-100-1850

受付時間:10:00 ~ 19:00

審査はAIで行う

LINEMOでは本人確認に求められる、本人確認書類(運転免許証等)の記載内容の整合性チェック、フォーム入力との突合をAIが行います。

NGの場合には申込者に即座に自動メールでお知らせし、OKの場合は次の審査に移るリストを作成します。

これにより、時間と人件費の大幅な削減が実現します。

AI審査のため、入力した文字と本人確認書類記載の情報を完全一致させる必要があります。相違がある場合はAI判定ではじかれます。

ahamoやLINEMOはオンライン上での手続きのみなのでAI審査が通らなければ無理なんですね…🥲

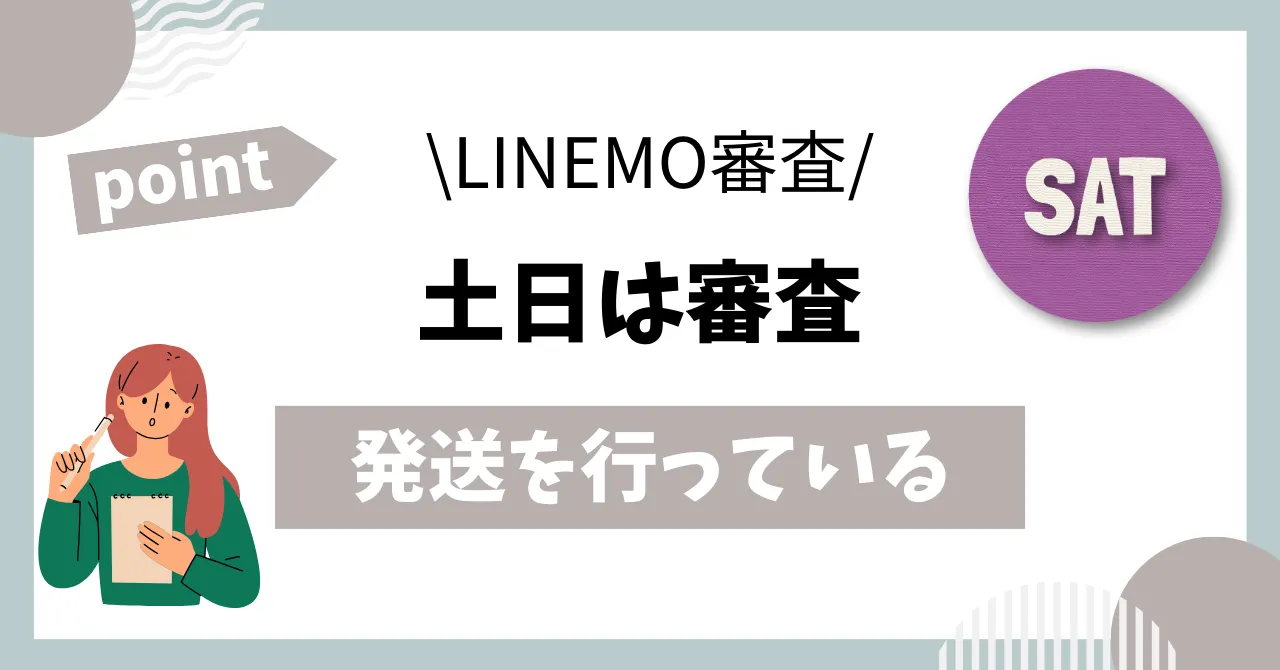

土日は審査がある?

LINEMOでは土日も審査が行われています。

実際に午前に日曜日に申し込みして、月曜日には発送されています。

LINEMOでは土日に、発送の準備から発送まで行っています。土日に申し込みしたからといって到着までの日数が平日よりも伸びるということはありません。

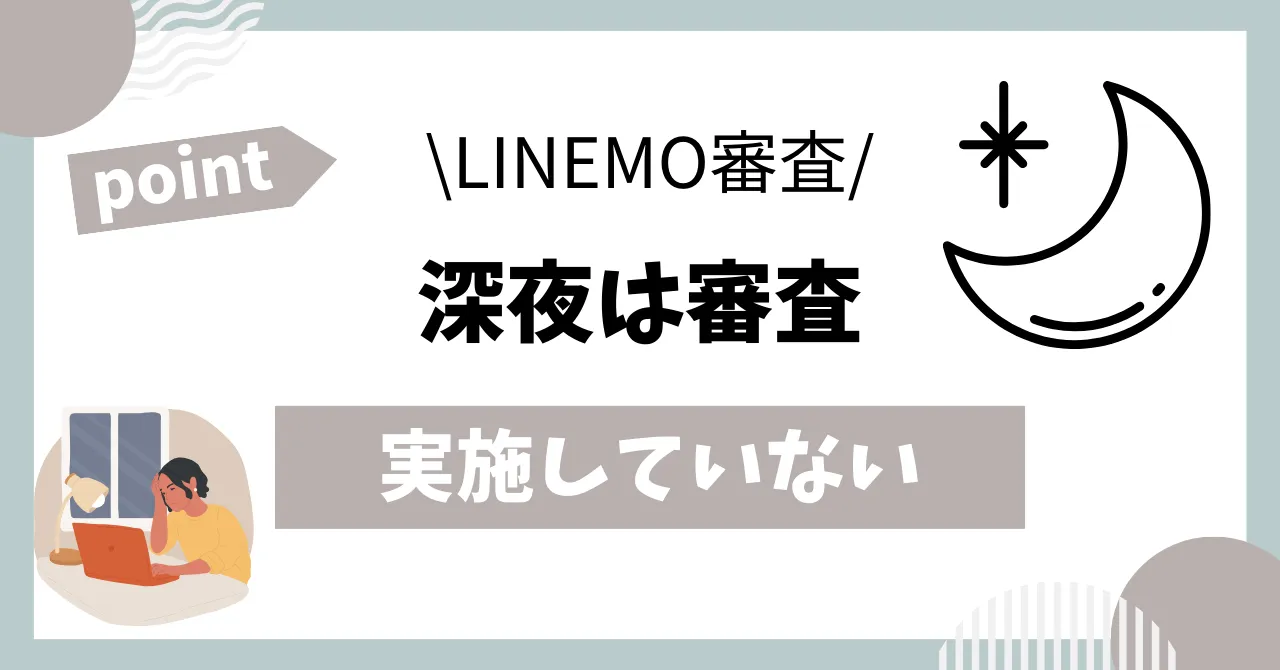

深夜は審査している?

LINEMOの審査時間は日中が中心となります。

LINEMO申し込み事務局の受付時間が10時~19時までとなっていますので、この時間帯に審査をしています。

本人確認書類に不備があった場合

本人確認書類に不備があった場合、再度アップロードをお願いいたします。

■受付できない代表例

- 画像が不鮮明(ぼやけている、解像度が低い、画質が荒いなど)

- 全体が確認できない(写真に収まっていない、一部が隠れているなど)

- 必要箇所が光の反射により読み取れない(部分的な反射の場合も受付できません)

本人確認書類の写真は送信前に確認できるので、「暗くないか?」「ボケていないか?」「反射していないか?」「小さくないか?」など確認してから送信しましょう。

本人確認書類不備の場合は、本人確認のみ再アップロードとなります。

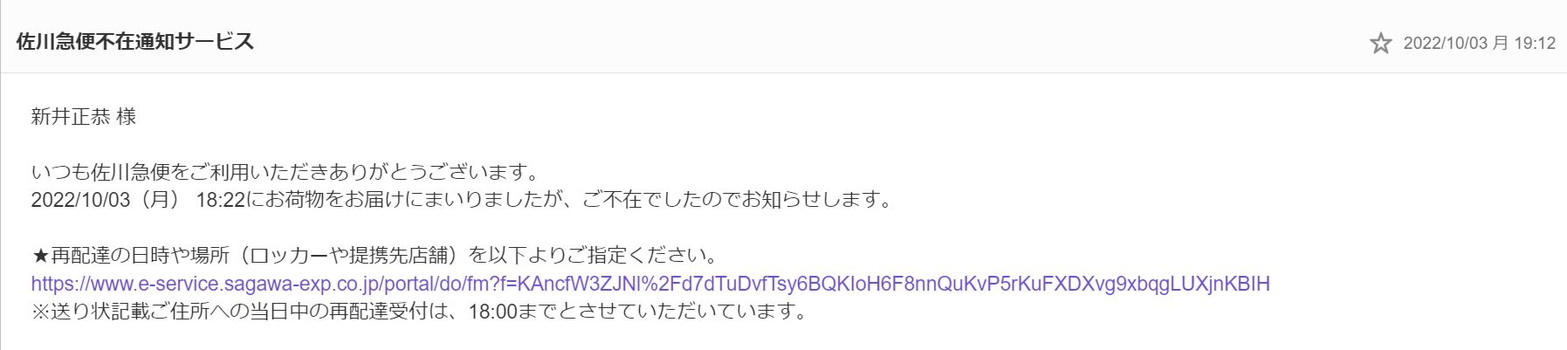

実際の届くまでの日数

日曜日の午前10時に新しい番号にてLINEMOのSIMカード申し込みをしました。当日の18時には発送が完了しています。

翌日は佐川急便の時間指定で18時に届けて頂きました。午前中の時間指定も可能です。

- 2022年10月2日10時2分申し込み完了

- 2022年10月2日18時1分に発送完了

- 2022年10月3日18時22分到着完了

LINEMOさん、仕事が早い

申し込み当日SIM発送

翌日には到着不在で今日『翌々日』受け取った

mineoからLINEMOにMNP

発送された!

昨日夜申し込みして午前中に審査終わるの素晴らしい!

eSIMの審査は即日

eSIMとは、スマートフォンの機種内にあらかじめ埋め込まれた本体一体型のSIMです。

eSIM対応スマートフォンであればSIMのように機種にSIMカードを差し替えることなく、ご契約と設定のみで回線をご利用いただくことができます。

eSIMでの手続きは、設定をするスマホからのみで、手続き中にWi-Fiでインターネット回線が必ず必要になります。

eSIMでは、身分証明書をオンラインで提示して手続きを行うため、オンライン上ですべてが完了でき、申し込みの即日からLINEMOの利用ができます。

eSIMであれば、最短一時間程度でご利用開始することが可能です。審査は15分や30分などで終わります。

場合によっては審査や遅延等でお時間をいただく場合もあるので、余裕をもってお手続きをお願いします。

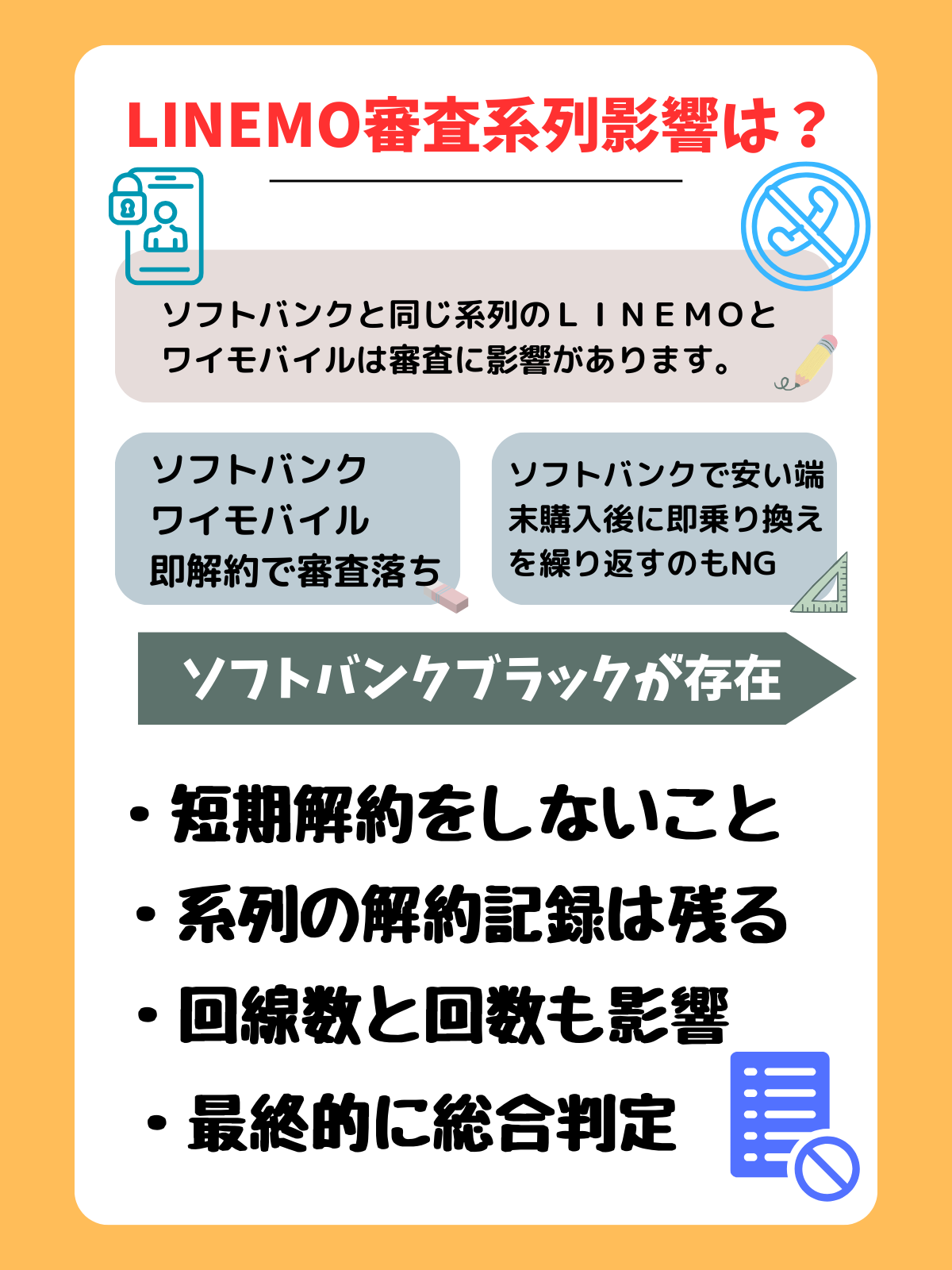

LINEMO審査は系列同士は影響する?

ソフトバンク株式会社が運営する「ソフトバンク」「ワイモバイル」「LINEMO」間の移行は共にプラン変更ではなく、乗り換えになるので、すぐに変えると短期解約になり、情報として履歴が残り審査に影響します。

ソフトバンクは総合加点で判断

ソフトバンクのブラックリストの条件は、1つのものをやったら審査落ちというだけではなく、2つ以上のものをやって基準のポイントに達したからブラックという感じで、総合的に判断されると言われています。

au、ドコモ、ソフトバンクは3大キャリアの中でもソフトバンクは「一番厳しい」と言われています。

ポイント制とはいえ「短期解約」など一発でアウトな条件もあります。

ソフトバンクの場合

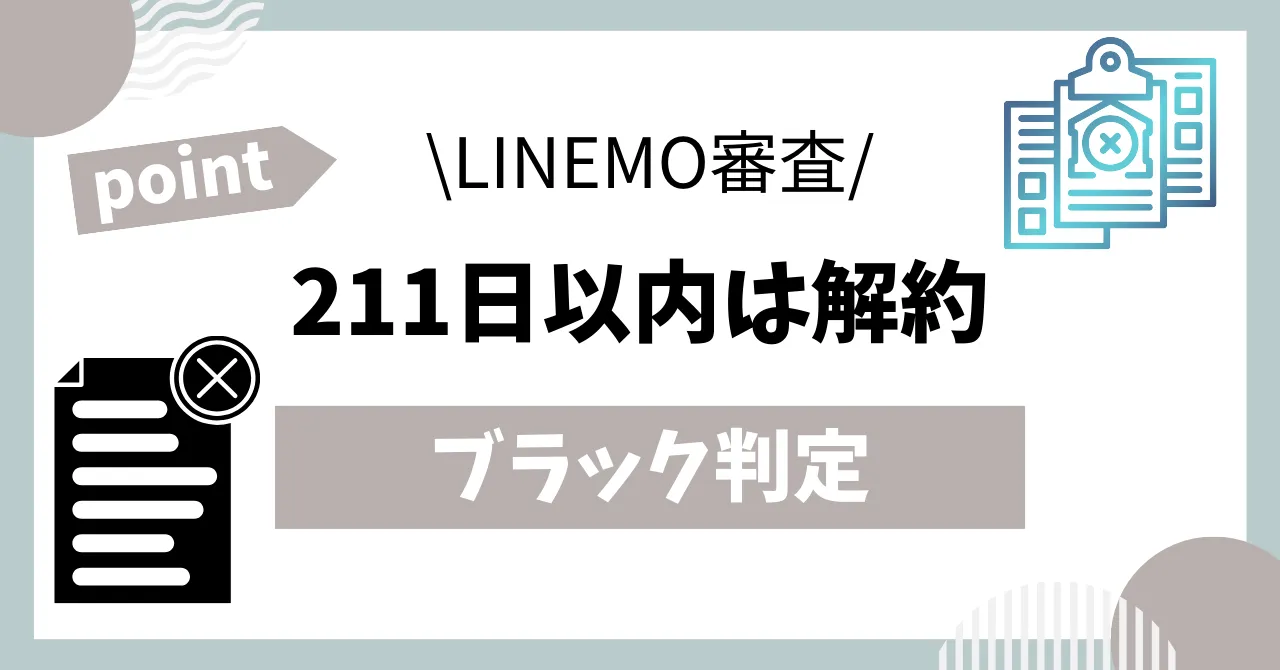

ソフトバンクは211日以内の解約はブラックリストに掲載されます。

この日数は、初めに払ったキャッシュバックなどを回収することなく、解約されてしまうと、ソフトバンクとしては利益が取れないからです。

ソフトバンク短期解約を1度でもした顧客は、2回目も同じようなことをしてしまうと判断されます。

LINEMOもソフトバンク株式会社が運営していますので、当然にソフトバンクの過去の解約状況は見られます。

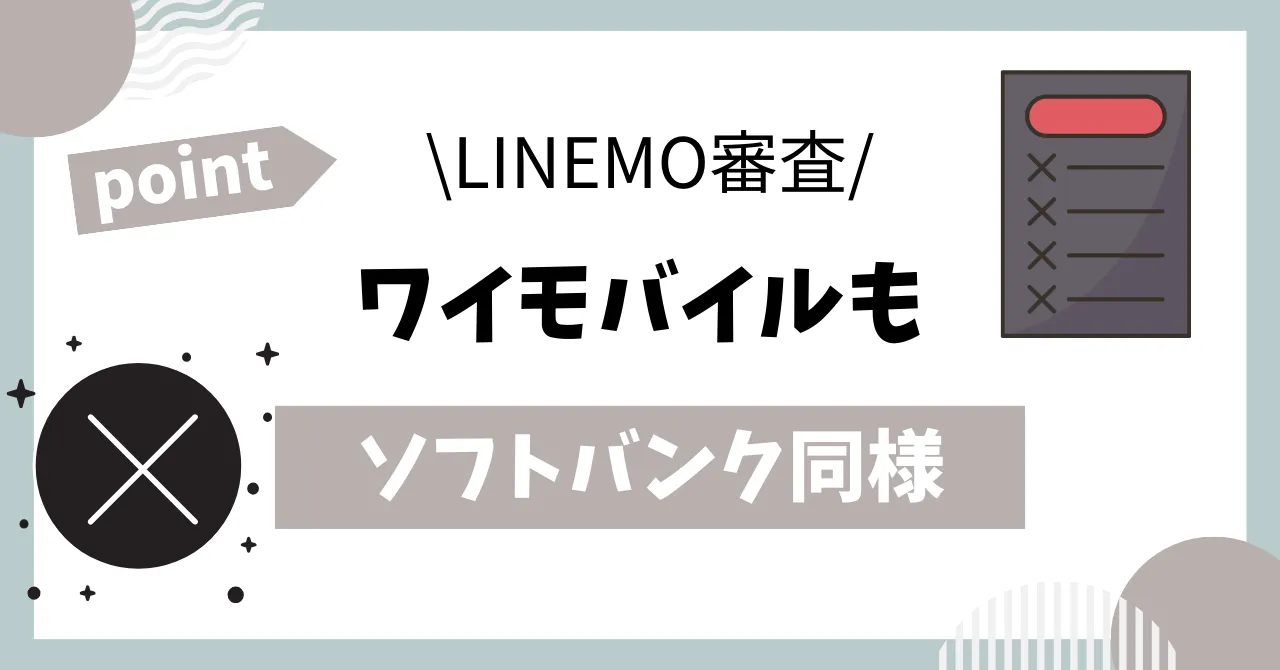

ワイモバイルの場合

ワイモバイルもソフトバンク株式会社が運営していますので、ソフトバンク同様に211日以内の解約はブラックリストに入ります。

ソフトバンクから即乗り換えについて

ソフトバンクとLINEMOは同じソフトバンク株式会社が運営していますが、ソフトバンクからLINEMOへ即乗り換えすると一発でブラックになってしまいます。

LINEMOへ乗り換えたい場合は、211日以上ソフトバンクを継続してからにしておきましょう。

特価購入は211日1回まで

店頭で行われている他社からソフトバンク乗り換えでiPhone1円特価価格での購入は211日に1回までです。さらに1名義までとなっています。

ソフトバンク喪明けについて

喪明けとはブラックリストから削除される意味です。

ソフトバンクの喪明けは最終解約から約1年後(365日)と長期になるので、必ず211日以上経ってから乗り換えするようにしましょう。

ただし、契約した翌月などに短期解約した場合などは、永久にブラック入りしてしまう可能性もありますので注意が必要です。

LINEMO審査落ち原因

クレジットカードの支払いに遅延があったり、ローンやキャッシングの返済遅れがあったりすると、LINEMOの審査に不利益に働く可能性があります。

えっ 滞納などとも縁遠いですがLINEMOの審査に落ちました…

現在2年3ヶ月使い続けたLINEMO回線を1つ持っておりますので追加回線だったわけですが、なぜ😳

2回目の申し込みで、無事にOKだって。

1回目はLINE Payで発行されるカードが原因だったっぽい。LINE Payカードでは審査通らない説は本当かも。

携帯料金の滞納

LINEMOに契約する前の携帯会社で携帯料金の滞納履歴があると、審査に悪影響が生じます。

滞納情報は5年記録されていますので、現在はドコモでも3年前はauであった場合、auの支払いに滞納があった場合は契約できない可能性があります。

mineoもLINEMOも審査通らなかった😫

やっぱ滞納あると無理だね💦

信用情報に傷がある

信用情報とは、クレジットやローンの申し込み・契約・支払い(返済)状況を記録したものです。

支払いの延滞・債務整理などの記録が信用情報に登録されると、「ブラックリストに載った」とされ、LINEMOの審査に落ちる原因になってしまいます。

信用情報には、クレジットやローンに関する次のような内容が記録されています。

- 契約内容

- 返済

- 支払い状況

- 利用残高

これらの内容はクレジットやローンの審査で見られ、問題がなければ審査で好印象です。

信用情報は、信用情報機関が銀行や消費者金融、信販会社から信用情報を集めて管理しています。

信用情報を傷つけやすいのは、クレジットカード利用料金の支払いの延滞です。

支払いの延滞といった金融事故を起こさないように、無理なく返済するため計画的にクレジットカードを利用しましょう。

また、短期間に複数のクレジットカードに申し込む「多重申し込み」も、信用情報を傷つけてしまう要因です。

これは、多重申し込みによって、多重債務や自己破産の可能性があるとカード会社からみなされてしまうためです。

スーパーホワイトの人

スーパーホワイトとは、個人信用情報機関にクレジットカードや住宅ローンなどを一切利用した形跡がなく、本人申告情報(氏名や住所等の個人情報)の登録もない人のことです。

年齢が若い20代前半までなら、クレジットカードを作った経験や住宅ローンの利用経験がなくても問題になりませんが、ある程度の年齢に到達しているのに、何も個人信用情報が出てこない人は、不安視されます。

現金主義・一括払い主義の人で、これまでクレジットカードなどを利用してこなかった人は、それを理由に審査に落とされたりします。

債務整理の情報が登録されている

CICに債務整理の情報が登録されている場合は審査に落ちます。

債務整理とは任意整理、個人再生、自己破産などの債務に対する減額や利率を交渉する、もしくは債務をなくすための手段のことです。

債務整理をした場合、各信用情報機関にその情報が登録されます。そして、情報が残っている間は新規に借入ができなくなります。

過去5年以内に債務整理を行なった場合、その情報が登録されるため、審査に通ることはまずありません。

転出元の契約者とLINEMOの契約者が不一致

電話番号そのままで乗り換える場合は、もともとの携帯会社(転出元)とLINEMOの契約者は同一名義である必要があります。

ソフトバンクでは旦那名義で、LINEMOでは嫁名義での契約では審査に落ちます。

転出元の携帯会社で名義変更して、LINEMOでは名義が一致するようにしましょう。

本人確認に不備がある

LINEMOの本人確認書類として認められる書類は、以下の通りです。

本人確認書類

- 運転免許証

- 国民健康保険証 + 補助書類

- マイナンバーカード

- 日本国パスポート

- 住民基本台帳カード + 補助書類

- 社会保険証 + 補助書類

- 身体障がい者手帳

- 療育手帳

- 精神障がい者手帳

運転免許証はこれら4つを満たしている必要があります。

①有効期限内であること

②申し込み時に入力する氏名・住所・生年月日と「運転免許証」の記載が一致していること(姓や住所が異なる場合は補助書類もアップロード)

③顔写真がきちんと確認できること(黒ずみやマスキング等で顔が確認できない場合は不可)

④日本国政府発行であること(国際免許不可)

このように、それぞれの本人確認書類には条件があります。これらの条件を満たしていない、本人確認書類は受け付けてもらえません。

「+補助書類」と記載されている場合は、補助書類の提出が必須です。

補助書類は、最新の情報が記載された以下のいずれかを一緒にアップロードする必要があります。

- 住民票記載事項証明書(原本)

- 公共料金領収書

電気・ガス・水道・NHK受信料の領収書がご利用できます。

公共料金領収書はこれら4つを満たしている必要があります。

公共料金領収書

- 本人確認書類の名義と同じであること(家族名義のものは不可)

- 3カ月以内に発行されたもの

- 現住所が記載されていること

- 「領収書印」または「領収した」旨が記載されていること

本人確認書類の情報と入力した内容が不一致

本人確認書類の情報と、申し込み時に入力した情報が異なっていると、それだけで審査に落ちます。

提出した本人確認書類の情報と、申し込み画面で入力した情報が1語でも同じでないと審査落ちます。

漢字変換などで、「新井」を「荒井」と間違えてしまったり、住所の番地で「65-2」を「652」と横棒なしで入力したりなど、ちょっとしたミスに注意しましょう。

ポイント整理

- 虚偽の申し込みをしていると判断される

- 間違って入力の場合は審査落ち

- 提出書類と一致しているか確認しよう

- 不一致が原因なら解消で審査に通る

契約者名とクレジットカードの名義人が異なっている

クレジットカードの名義人と契約者は同一名義でなければなりません。

18歳以上の未成年が、親のクレジットカードで契約をしたり、奥さんが、旦那さんのクレジットカードで契約することはできません。

クレジットを持っていない場合は口座振替で申し込みをしましょう。

MNP予約番号の有効期限が切れている

LINEMOのインターネット申し込みには「MNP予約番号の有効期限が10日以上残っている」という条件があります。

つまり、取得後5日以内にLINEモバイルの申し込みを完了させないと、審査落ちになってしまいます。

MNP予約番号発行は申し込む直前が望ましいです。

強制解約をされた履歴がある

利用料金を滞納し、強制解約されてしまったことがある場合は、契約審査でも通らない可能性が高いです。

過去に別の携帯キャリアを利用し、強制解約をされた経験がある場合は、LINEMOでも審査に通るのは難しくなってしまいます。

これは、過去5年間に料金を滞納している、未納になっている、強制解約されているといったデータが各キャリアで共有されているためです。

強制解約されて5年間は携帯電話が契約できないとみて良いでしょう。

5回線以上契約している

LINEMOは同一名義で契約できるのは5回線までです。もし、既に同一名義で5回線契約しているなら6回線目は契約できないので審査に落ちます。

同一世帯ではなく同一名義で最大5回線までご利用できます。

同一名義で既に5回線契約していても、同じ住所の家族は契約が可能です。

一度にお申し込みできる回線数は1回線です。解約後も一定期間は、ご利用中の回線として取り扱われますのでご注意ください。

LINEMO審査よくある質問

LINEMO審査でよくある質問の回答をまとめました。

LINEMO審査になぜ通らないか?なかなか発送されないという悩みをお持ちの方が多いです。

-

- 01受付完了

- LINEMOの申し込みが完了したことを意味します。この段階では審査が始まっておりません。

-

- 02登録中

- LINEMO審査前の段階でこれから審査が始まります。審査に通りユーザー登録の意味ではありません。

-

- 03発送

- LINEMO審査に合格したことを意味します。審査落ちの方にSIMカード発送は行わないので、審査に通ったととらえて良いです。

-

- 04配送完了

- LINEMOのSIMカードが自宅に到着したことを意味します。SIMカード到着後は開通手続きを行って下さい。

登録中とは

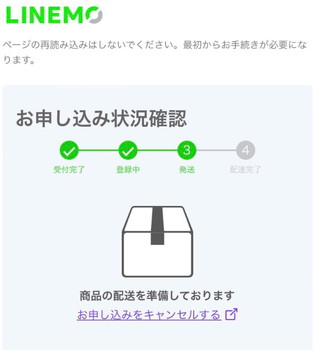

LINEMOお申し込み状況確認のページでは、「受付完了」→「登録中」→「発送」→「配達完了」の4段階で表示されます。

LINEMOのお申込み状況の確認で「登録中」と表示された場合は、審査が始まっていない状態です。

契約情報をシステムに取り込む前の段階で、審査前の状態です。

「審査に通り登録をしている」という意味ではないので、審査に通る場合も落ちる場合もあります。

出荷準備中とは

LINEMOのお申込み状況の確認で「出荷準備中」と表示された場合は、既に審査は通っている状態です。

出荷は順々に行うため、準備には少々お時間いただきます。

発送中とは

LINEMOお申込み状況確認で「発送中」は審査に通り、宅配業者で商品を移動している最中です。この場合、既に審査に通っています。

| 会社名 | ソフトバンク株式会社市川ロジスティクスセンター |

|---|---|

| 住所 | 千葉県市川市二俣678-55 |

| 建物 | ESR市川DC 3F南棟 |

| LINEMO申込事務局電話番号 | 0800-100-1850 |

申し込みは何度でも可能?

LINEMOは一度審査に落ちたからとって、2回目以降の申し込みをしてはいけないということはありません。

ただし、1回目の審査に落ちた理由がブラックリストに掲載されていたなど、ユーザーの過失によるものである場合、何度お申込みしても審査に落ちることになります。

その場合は、家族名義でチャレンジするなどして下さい。

LINEMOでは本人確認書類の不備である場合は、その旨教えてくれます。申し込みの不備等のメールがないにもかかわらず審査に落ちた場合はブラックリストに掲載されている可能性が高いです。

-

- STEP 1お申し込み

- 喪明け期間を超えていないために審査に落ちる

-

- STEP 22回目の申し込み

- LINEMO審査落ちから1年間経過してからLINEMOに申し込みする

-

- STEP 3審査通過

- LINEMOブラックリスト喪明け解消により契約が認められる

申込後にメールが届かない

LINEMOで「お申し込み完了メール」が申し込みから3時間経過しても届かなかった場合は、LINEMO申し込み事務局事務局へ電話してください。

LINEMO申し込み事務局に電話する際は「WEB申し込み受注番号」が必要です。

申し込み完了時点で「WEB申し込み受注番号」が表示されますが、メモやスクリーンショットを取っていなかった場合は、お申込みの氏名・電話番号などの情報を伝えます。

LINEMO申し込み事務局

SIMカード:0800-100-1850

eSIM:0800-170-8407

営業時間:10時‐19時

審査落ちの理由を教えてほしい

LINEMOでは審査基準が完全非公開です。審査項目を公開してしまうと対策されてしまうので、公開することはありません。

審査落ちの理由についても開示されることはありません。なぜ審査に落ちたのか原因が分からないことには直しようがありませんが、1つ1つ思い当たる節をつぶしていくしかありません。

もし、審査落ちの理由を教えてとLINEMO側に伝えても以下のメールが返ってきます。

「具体的な審査内容の詳細につきまして開示いたしかねます。ご希望に添えず誠に申し訳ございませんが、何卒ご了承下さいますようお願いいたします。」

未成年は契約できる?

LINEMOでは18歳未満の未成年の方は申し込みできません。

未成年の方がLINEMOを利用する方法としては、18歳以上のかたをご契約者さまとし、未成年の方は使用者としてご利用することができます。

未成年を利用者登録する場合、LINEMO申し込み画面で以下の流れとなります。

- 次にお客さまの情報を入力してください。

- 利用者についてどなたがLINEMOを利用しますか?「家族が利用する」

- 利用者の国籍と氏名

- 利用者の性別と生年月日

審査落ちメールはある?

LINEMOでは審査に落ちたらメールで通知がきます。何も反応がないまま終わることはありません。

月末だし、UQからLINEMOにMNP申し込んだけど音沙汰ない。審査落ち以外は発送まで連絡ないの普通?

審査が長引く原因は?

LINEMOの審査は1~2日で終了する場合は大半ですが、申し込みが殺到するキャンペーン開始時期は審査に遅れが生じる場合があります。

また、過去にソフトバンクやワイモバイルやLINEMO間で短期的に乗り換えを行うなど問題のある行動がみられる場合には精査に時間がかかります。

特に問題がない潔白な方は審査がすぐに終わります。

他社での短期乗り換えは審査に影響する?

ソフトバンク系列の短期解約をしていなくても他社で短期解約をして乗り換えしていた場合は審査に影響します。

携帯電話会社は顧客情報(加入者の支払状況、加入期間)をそれぞれ共有しあっています。

携帯会社が情報共有していかないと、料金未払い客が次々と携帯会社を乗り換え滞納を繰り返し、各社に多額の損害を与えてしまいます。

こうした被害を防ぐために、携帯電話・PHS事業者間で「料金未払いのまま解約」した顧客の情報を「新規契約の加入審査に利用する目的で」データベース化し、共有しています。

- UQモバイルを短期解約で楽天モバイルへ乗り換え

- povoを短期解約でドコモへ乗り換え

- ahamoを短期解約でIIJmioに乗り換え

- BIGLOBEモバイルを短期乗り換えでirumoへ乗り換え

以上のように、滞納していなくても短期解約して乗り換えしたという事実をソフトバンク株式会社は把握しています。

例えばLINEMO新規で買えて半年以内とかに解約すると次ソフトバンクとか多分審査降りなくなる

同系列で審査落ちでも通りますか?

ソフトバンクとワイモバイルの審査落ちしている方がLINEMOの審査に通ることはありません。

同じソフトバンク株式会社が運営していますので、審査落ちの理由は同一のものになります。

職業や年収などは審査に影響する?

LINEMOお申込みで職業や年収を入力する欄はありません。従って、職業や年収が審査に影響することはありません。

それよりも、過去の携帯電話の利用実績を確認されます。

同一名義で5回線一気に契約は問題ない?

LINEMOは同一名義で5回線まで契約できる規定となっています。短期的に5回線を契約しても問題ありません。

妻や子供の分を契約するのに、自分の含めて5回線契約ということはあり得ることなので、5回線をすぐに申し込みすること自体に規制はかけておりません。

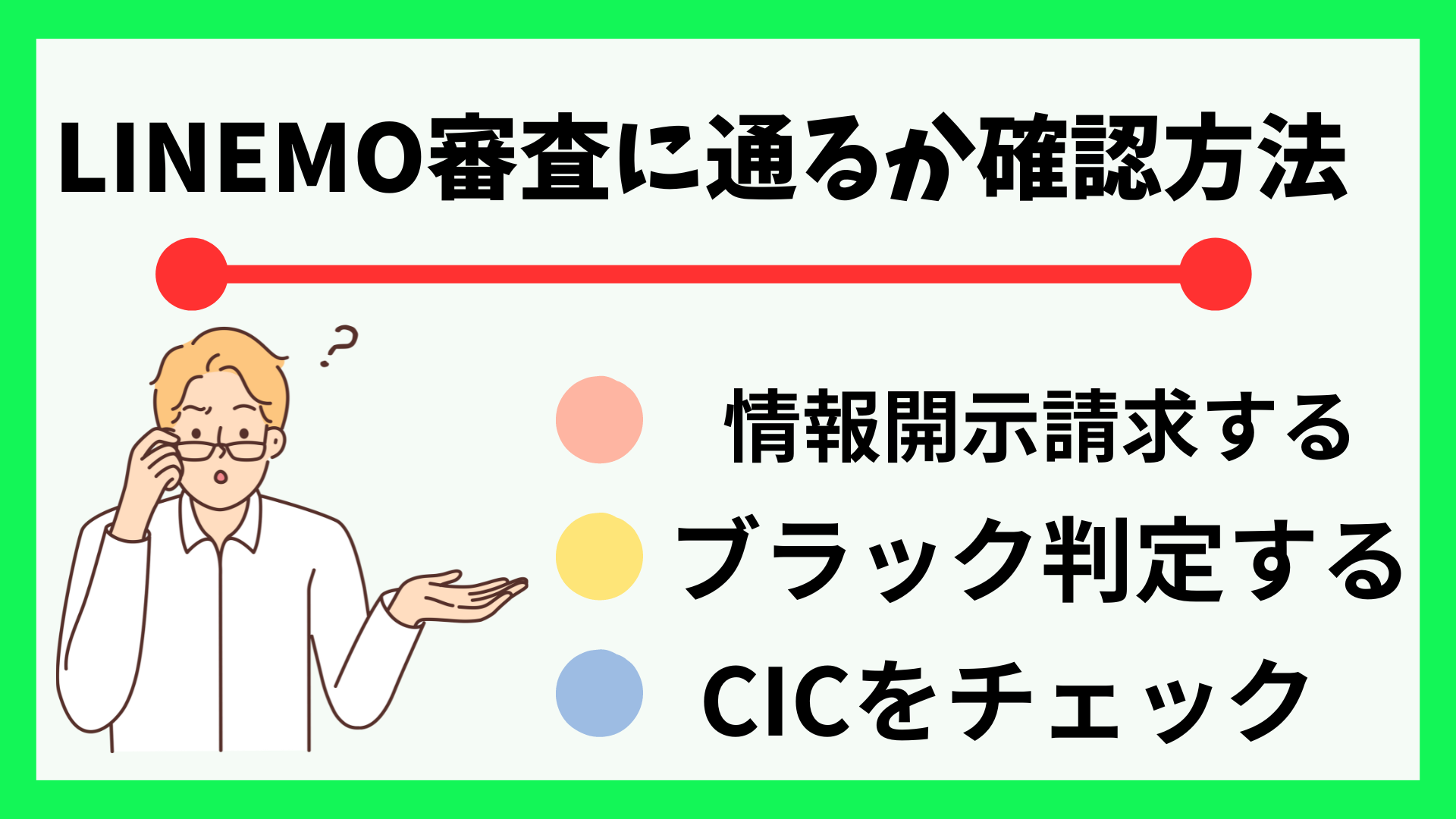

LINEMOで審査に通るか確認する方法

CICに登録されている個別信用情報は、自分で情報開示を請求することで内容を調べることができます。

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

CICとは

CICは、クレジット会社が共同出資している信用情報機関です。

正式名称は株式会社シー・アイ・シーです。これはクレジット・インフォメーション・センター(Credit Information Center)の頭文字を取った略称です。

CICでは、消費者のクレジットカードや消費者ローンに関する信用情報を収集し、クレジットカード会社や利用者本人からの照会や請求に応じて情報を提供しています。

情報開示でご確認いただける内容

- クレジット情報

- 申込情報

- 利用記録

- 参考情報

CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。

新規にクレジットやローン等を申し込んだ際に、CICに加盟するクレジット会社等が支払能力を調査するために確認した情報です。

CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。

CICが独自に収集した情報で、ご本人がCICに申告した情報や日本貸金業協会から登録を依頼された情報です。

情報開示の方法

情報開示の方法はインターネット、郵送、窓口の3つの方法からお選びいただけます。

| 請求方法 | 支払い方法・手数料 |

|---|---|

| インターネット | クレジットカード 1,000円 |

| 郵送 | クレジットカードもしくは定額小為替 1,000円 |

| 窓口 | 現金 500円 |

インターネット、郵送の場合は1,000円(税込)、窓口にて開示してもらう場合は500円(税込)の手数料がかかります。

インターネットを利用すれば、即時に情報を確認することができるので、早く知りたい場合は有効です。

郵送の場合は、申込用紙がCICに届いてから10日前後の日数がかかります。窓口での開示請求は、平日の10:00~12:00、13:00~16:00にしか利用することができません。

信用情報開示請求の必要書類

「信用情報開示申込書」と「本人確認書類」の2点が必要になります。

CICは他の信用情報機関と異なり、下記に挙げられている本人確認書類からいずれか2点必要になります。

本人確認書類

- 運転免許証または運転経歴証明書

- マイナンバーカード

- パスポート

- 各種健康保険証

- 写真付住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カードまたは特別永住者証明書

- 住民票(本籍地・個人番号の記載がないもの)

- 戸籍謄本または戸籍抄本

- 印鑑登録証明書

事故情報が登録される期間

CICのブラックリストは完済から約5年後に消えます。

CICに事故情報が登録されている間は、携帯電話の契約やクレジットカードの作成や利用、ローンの借入ができません。